11 lutego 2022 r. Komisja Nadzoru Finansowego raport przedstawiający najważniejsze informacje dotyczące nadzoru nad wypełnianiem obowiązków informacyjnych przez emitentów papierów wartościowych w związku z ich uczestnictwem w obrocie na rynku kapitałowym.

Raport zawiera 34 strony i można go w całości przeczytać pod adresem: https://www.knf.gov.pl/knf/pl/komponenty/img/Nadzor_nad_obowiazkami_informacyjnymi_emitentow_%20w%202021_77418.pdf

Najważniejsze zapisy raportu z perspektywy rady nadzorczej

Analizie poddano 56 sprawozdań finansowych za 2021 rok (co stanowiło 12,9% ogółu) oraz wszystkie informacje i oświadczenia niefinansowe

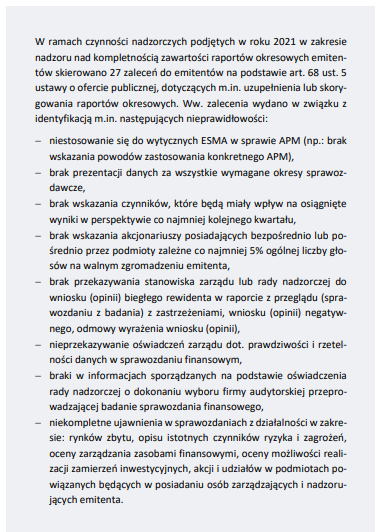

Nieprawidłowości w zakresie których KNF skierował zalecenia do emitentów

KNF przypomniał również, że jeżeli po analizie sprawozdań finansowych, występują podejrzenia lub wątpliwości co do ich prawidłowości, kierowane są prośby o dodatkowe wyjaśnienia do emitenta (zarządu / rady nadzorczej) lub firmy audytorskiej, na podstawie art. 68 ust. 1 i 2 ustawy o ofercie publicznej.

W przypadku 21 emitentów (na 435) wystąpiły problemy z terminowym wypełnianiem obowiązków w zakresie raportowania okresowego.

Nieprawidłowości w zakresie kompletności sprawozdań finansowych

Ponadto Komisja Nadzoru Finansowego zwróciła uwagę na sytuację na Ukrainie

„Zwracamy uwagę, że sytuacja w Ukrainie może mieć wpływ na pozycje prezentowane w sprawozdaniach finansowych na dzień bilansowy (por. par. 8 MSR 10 Zdarzenia następujące po zakończeniu okresu sprawozdawczego) lub wpłynąć na ujęcie oraz wycenę pozycji po dniu bilansowym. W obu przypadkach należy:

ocenić wpływ ww. sytuacji na założenie o kontynuacji działalności (par. 14-16 MSR 10),

ujawnić informacje na temat skutków ww. sytuacji dla sprawozdań finansowych (par. 19-22 MSR 10)

rozważyć konieczność ujawnienia dodatkowych informacji w sprawozdaniu finansowym (por. par. 17 lit. c) MSR 1).”

Ponadto zwrócono uwagę na następujące obszary, które mogą być istotne przy sporządzaniu sprawozdania za 2021 i kolejne lata:

– Ocena wystąpienia i ujawnienie istotnych niepewności (w tym związanych z pandemią COVID-19) co do możliwości kontynuowania działalności

– Ryzyko związane z klimatem w sprawozdaniu finansowym

– Ryzyko kredytowe w wycenie należności jednostek niebędących instytucjami finansowymi

– Ustalanie wartości godziwej

– Odpisy aktualizujące

– Jednolity elektroniczny format raportowania – ESEF

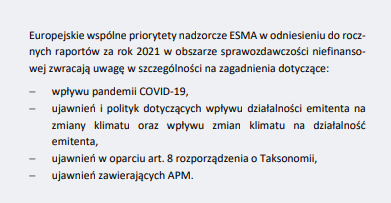

W przypadku raportowania niefinansowego wskazano co powinno ono zawierać