Opublikowany 30 stycznia 2020 r. raport za IV kwartał 2019 roku, spółki notowanej na rynku NewConnect – GKS GieKSa Katowice S.A https://www.gkskatowice.eu/annoucement/396 stał się dla mnie kanwą do zastanowienia się jak analizować sprawozdanie finansowego spółki, która osiąga w sposób trwały ujemny wynik finansowy – i jak się wydaje jest raczej mało prawdopodobne, aby ta sytuacja miała się zmienić.

I nie oceniam tutaj tego konkretnego przypadku, gdyż nie posiadam żadnej wiedzy co do jej przyszłości, lecz spółek, które z założenia mają spełniać inne potrzeby niż wypracowanie zysku netto, jest więcej.

Jak zatem analizować takie sprawozdanie?

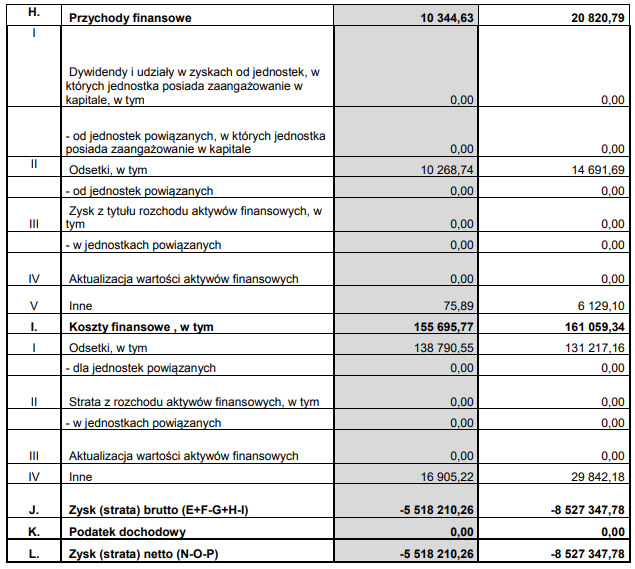

Spójrzmy jak wygląda rachunek zysków i strat:

Kluczową pozycją są… dotacje. Ich wielkość niestety nie pokrywa poniesionych kosztów, co w konsekwencji daje ujemny wynik finansowy. A zatem analiza rachunku zysków i strat – w klasycznym modelu – nie ma sensu.

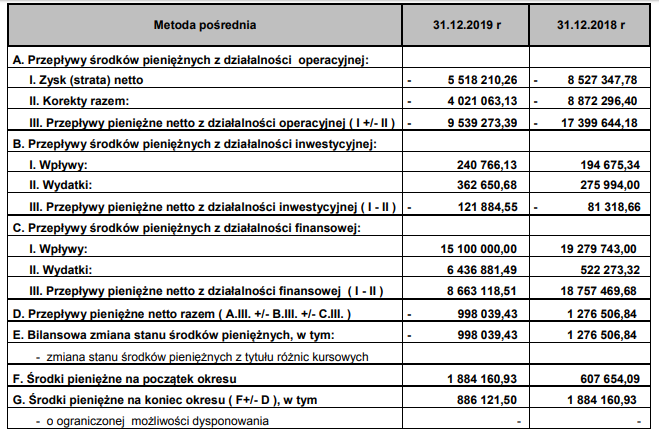

Co natomiast wyczytamy z bilansu, a dokładnie z kapitałów własnych?

Również klastyczna analiza finansowa, w tym wskaźnikowa wydaje się całkowicie niezasadna. A dodatkowo gdybyśmy chcieli za miarę wielkości spółki brać wielkość kapitalu podstawowego – to… im większa strata… tym kapitał własny będzie większy!

Rzeczywisty obraz kondycji finansowej odczytamy dopiero z rachunku przepływów pieniężnych. Wnioski pozostawiam do samodzielnej oceny.

Wniosek: przystepując do analizy sprawozdania finansowego spółki, ktora z różnych powodów nie jest w stanie trwale wygenerować zysków – należy przede wszystkim skorygować analizę o występujące w takim przypadku ograniczenia, przede wszystkim o niezasadność liczenia pewnych wskaźników i ich ewentualną błędną analizę.

Powodzenia. Piotr Rybicki

{kind=link}